Эксперты консалтинговой компании McKinsey & Company в 2020 году изучили текущее состояние мирового фармацевтического рынка препаратов для лечения онкологических заболеваний, чтобы определить наиболее перспективные направления, куда направляются инвестиции, где сохраняются самые высокие неудовлетворенные потребности и присутствует наиболее высокая конкуренция. Анализ также выявил пять определяющих тенденций, которые могут изменить стратегическую направленность лидеров фармацевтического рынка и, возможно, даже облик самого рынка препаратов для онкологии. Здесь приведена адаптированная версия прогноза на период до 2024 года.

Результаты лечения людей с диагнозом рак за последние 50 лет изменились. В 1970 году в Соединенных Штатах Америки из пациентов, у кого диагностировали рак, через пять лет в живых оставалась примерно половина. В 2009 году данный показатель приблизился к 70% [1]. Эти изменения произошли благодаря сочетанию мер общественного здравоохранения, улучшению медицинского обслуживания и новым фармацевтическим методам лечения. Тройная комбинация указанных факторов превратила некоторые ранее неизлечимые заболевания в хронические. Например, у большинства пациентов с множественной миеломой или раком простаты смертность теперь связана не с раком, а с другими заболеваниями. Кроме того, в 2019 году на онкологическую терапию пришлись продажи брендовых лекарственных средств на сумму 143 млрд долларов США – около 20% продаж фармацевтических продуктов в мире. Консенсус-прогноз аналитиков указывает на высокие темпы роста – порядка 12% в год, а к 2024 году мировые продажи продуктов для онкологической терапии достигнут 250 млрд долларов США.

Однако еще многое предстоит сделать. У получающих лечение пациентов, пятилетняя выживаемость при раке поджелудочной железы, глиобластоме и немелкоклеточном раке легких (НМКРЛ, наиболее распространенная форма рака легких) остается ниже 50%. Эти три вида рака только в США в совокупности составляют более 250 тыс. новых диагнозов ежегодно. Несмотря на значительный и обоснованный ажиотаж вокруг применения терапии группой ингибиторов PD-(L)1 (иммунных контрольных точек) в НМРЛК, показатели ответа остаются ниже 50%. К ингибиторам PD-1, применяемым в медицине, относятся пембролизумаб (Keytruda, компании Merck), ниволумаб (Opdivo, Bristol-Myers Squibb), цемиплимаб (Libtayo, Regeneron Pharmaceuticals); PD-L1 – атезолизумаб (Tecentriq, Roche Genentech), авелумаб (Bavencio, Merck Serono и Pfizer) и дурвалумаб (Imfinzi, AstraZeneca).

Более того, в зависимости от географии, можно видеть значительные различия в выживаемости. Недавние результаты исследования по выживаемости при раке в Европе EUROCARE-5 показывают неодинаковую пятилетнюю выживаемость при неходжкинской лимфоме (НХЛ): 63% в Северной Европе и 50% в Восточной Европе, и разрыв в десятилетней выживаемости при раке молочной железы – 76% в Северной Европе и 65% в Восточной Европе [2]. Эффективность лечения в Китае все еще отстает от показателей в развитых странах, однако она значительно улучшилась; например, пятилетняя выживаемость по всем видам рака вместе взятым, по оценкам, составляет около 40% для пациентов с поставленным в 2013 году диагнозом, по сравнению с примерно 30% для диагностированных в 2003 году [3]. Тем не менее, у Китая все еще есть широкие возможности для внедрения инноваций в лечении четырех миллионов пациентов, которым ежегодно ставятся онкологические диагнозы.

Внедрение инноваций в онкологии ускоряется. Так, между первым препаратом для лечения HER2-положительных пациентов в 1999 году и появлением следующей терапией прошло около восьми лет, промежуток между выходом на рынке первого ингибитора PARP в 2013 году и новой терапией составил менее двух лет. Во всем мире каждая последующая волна инноваций наступает все быстрее. Ожидается дальнейшее развитие и внедрение инновации в области иммуноонкологии – в клинической разработке находится более 550 активных агентов для клеточной и генной терапии.

Онкология является крупнейшей в мире, высоко конкурентной фармацевтической областью

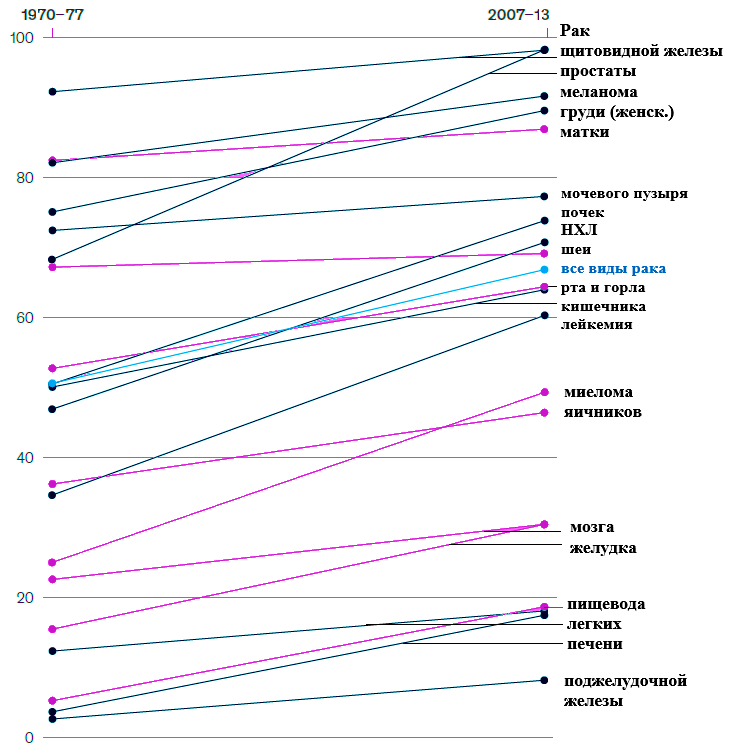

Достижения в области онкологии позволили значительно улучшить результаты лечения пациентов (Рисунок 1).

Рисунок 1 – Средние показатели пятилетней выживаемости от распространенных видов рака в США в процентах людей, проживших более двух лет после постановки диагноза

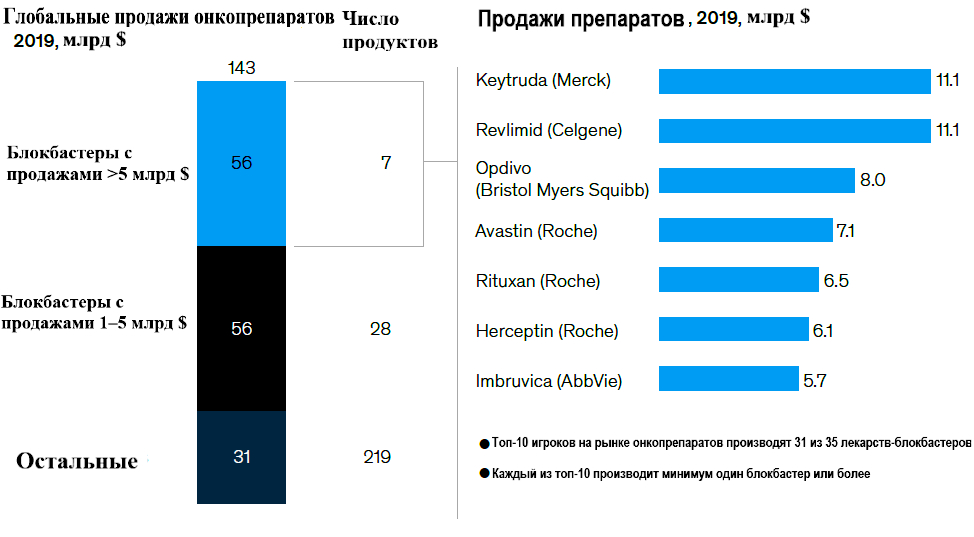

Однако, судя по обширным инвестициям в исследования и разработки в области онкологии в академических и промышленных кругах, эксперты сходятся во мнении, что предстоит еще много работы. Онкология является одной из приоритетных областей для десяти крупнейших фармацевтических компаний, в разработке находится около 1700 соединений клинических-кандидатов (примерно одна треть от глобального клинического портфеля по всем терапевтическим областям) [4]. Для НМРЛ около 100 активных исследований фазы 3 в США охватывают примерно 75 тыс. пациентов. Для острого лимфоцитарного лейкоза ~25 исследований требуют участия в клинических испытаниях более 32 тыс. пациентов – больше, чем число новых диагнозов за один год. Помимо большого количества исследований и разработок как крупных фармацевтических компаний, так и многочисленных биотехнологий, находящихся на клинической стадии, наблюдается всплеск многомиллиардных приобретений, ориентированных на онкологию (например, покупка компанией Pfizer в 2019 году Array BioPharma за 11 млрд долларов) и партнерств (включая сотрудничество между AbbVie и Genmab в области биспецифических антител стоимостью 3 млрд долларов). Ажиотаж вокруг онкологических препаратов обуславливает высокие премии по сделкам. За последние пять лет медианная премия за приобретение онкологических препаратов составляла около 100% для сделок со стоимостью более 5 млрд долларов. Однако если прошлые тенденции сохранятся, то лишь небольшая часть этих активов будет определять будущий рынок (Рисунок 2).

Рисунок 2 – Небольшое число очень успешных продуктов (блокбастеров) составляет непропорционально большую долю онкологического рынка. Учтены только препараты, назначаемые по рецептам онкологов, исключая профилактические вакцины против рака.

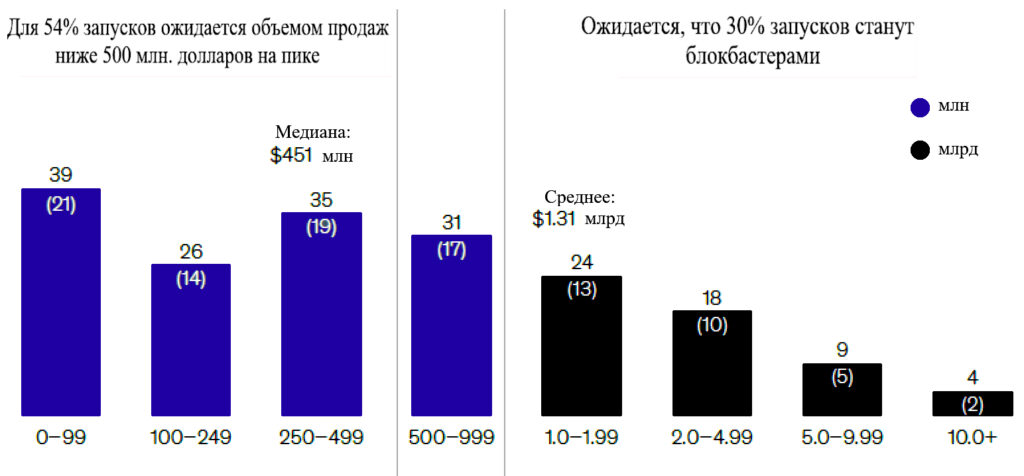

Текущие показатели успеха (от первоначальной разработки до запуска) в онкологии составляют около 13%, при этом средний срок разработки – 9,5 лет. Даже после запуска наблюдается большой разброс в результатах: семь препаратов с объемом продаж более 5 млрд долларов США составили 39% доходов 2019 года, а более половины лекарств, запущенных за последние пять лет, будут приносить менее 500 млн долларов в год даже на пике продаж (Рисунок 3). Хотя конвейер клинических испытаний переполнен многообещающими перспективами, вероятно, лишь небольшое число из них будет иметь достаточно благоприятные профили соотношения пользы и риска, чтобы обеспечить возврат инвестиций.

Рисунок 3 – Ожидаемый пик продаж для большинства запусков составляет менее 500 млн долларов. Диапазон пиковых продаж, 2010-2020 гг., в столбцах отражено количество запусков в онкологии (% от общего числа); цифры могут не совпадать со 100% из-за округления

Рынок онкологии охватывает целый ряд различных показаний

Онкологию обычно объединяют в одну терапевтическую область, но она включает более 20 различных показаний, и большая часть текущих продаж приходится на пять из них. В 2019 году на рак молочной железы, множественную миелому, НМРЛ, рак простаты и НХЛ придется 90 млрд долларов продаж (68% рынка). Ожидается, что к 2024 году объем продаж увеличится до 141 млрд долларов (64%), в основном за счет роста продаж PD-(L)1 для лечения НМРЛ. Для каждого из этих пяти показаний характерны значительные показатели заболеваемости и неудовлетворенные потребности, при этом, продажи лучше коррелируют с наличием нескольких прорывных методов лечения, и, наоборот, слабо – с новыми случаями заболевания или смертностью.

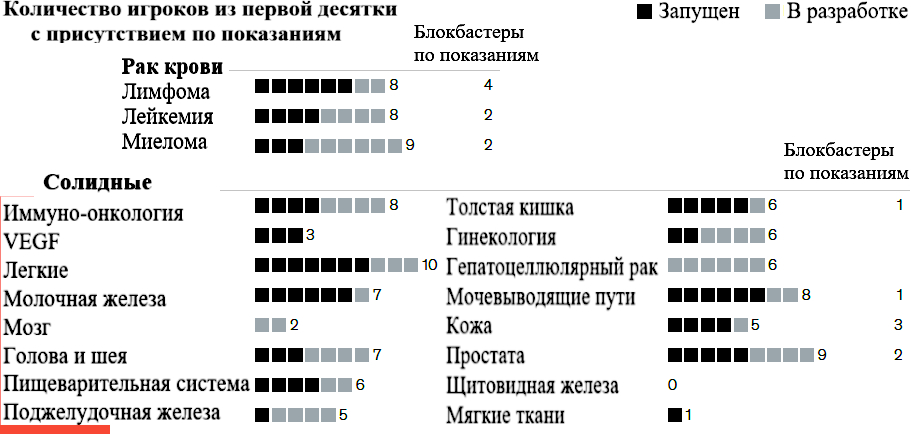

В коммерческой сфере большинство крупных фармацевтических компаний сосредоточены на подмножествах показаний с пересекающимися точкам. В научно-исследовательской сфере ученые не всегда однозначно уверены, в каком именно направлении будет работать новая терапия. Поэтому большинство игроков рынка исследуют более широкий круг показаний, ведь чем их больше рассматривается, тем выше вероятность того, что это приведет к созданию блокбастера (Рисунок 4).

Рисунок 4 – Показатели, в которых доминируют десять ведущих фармацевтических компаний, также характеризуются более высокой долей блокбастеров (VEGF – фактор роста эндотелия сосудов)

На развитие онкологии и ее статус как стратегически важной области рынка фармацевтической продукции влияют четыре основные тенденции:

- Потенциал роста на устоявшихся рынках. В краткосрочной перспективе ожидается, что производители продолжат обеспечивать значительный рост рынка за счет расширения географического охвата и условий применения этих препаратов, например, путем перехода на линии продуктов для более ранней терапии в дополнение к хирургическому вмешательству. Несмотря на то, что остаются неудовлетворенные потребности (во многих случаях пятилетняя выживаемость пациентов с метастатическими заболеваниями составляет менее 50%), планка стандарта лечения высока, и для одобрения и выхода на рынок требуются действительно революционные методы лечения. Ключевые показания включают множественную миелому, HER2 и ER+ рак молочной железы, рак предстательной железы, почечно-клеточную карциному, анапластическую лимфому киназы (ALK) и рак легкого.

- Плохие результаты лечения пациентов. Этот показатель является «святым Граалем» исследований и разработок в области онкологии; здесь сочетается пятилетняя выживаемость ниже 15% и очень большой популяцией пациентов – более 30 тыс. новых диагнозов ежегодно в США. В настоящее время для лечения доступно ограниченное количество вариантов терапии, многие из которых ведут к низкой частоте ответа. Таким образом, любая эффективная терапия предоставит возможность изменить стандарт лечения, повлиять на заболевание на уровне терапевтической области, и станет очень привлекательной с коммерческой точки зрения. Ключевые показания включают колоректальный рак, печеночно-клеточную карциному, рак поджелудочной железы, ALK- и EGFR-независимый НМРЛ.

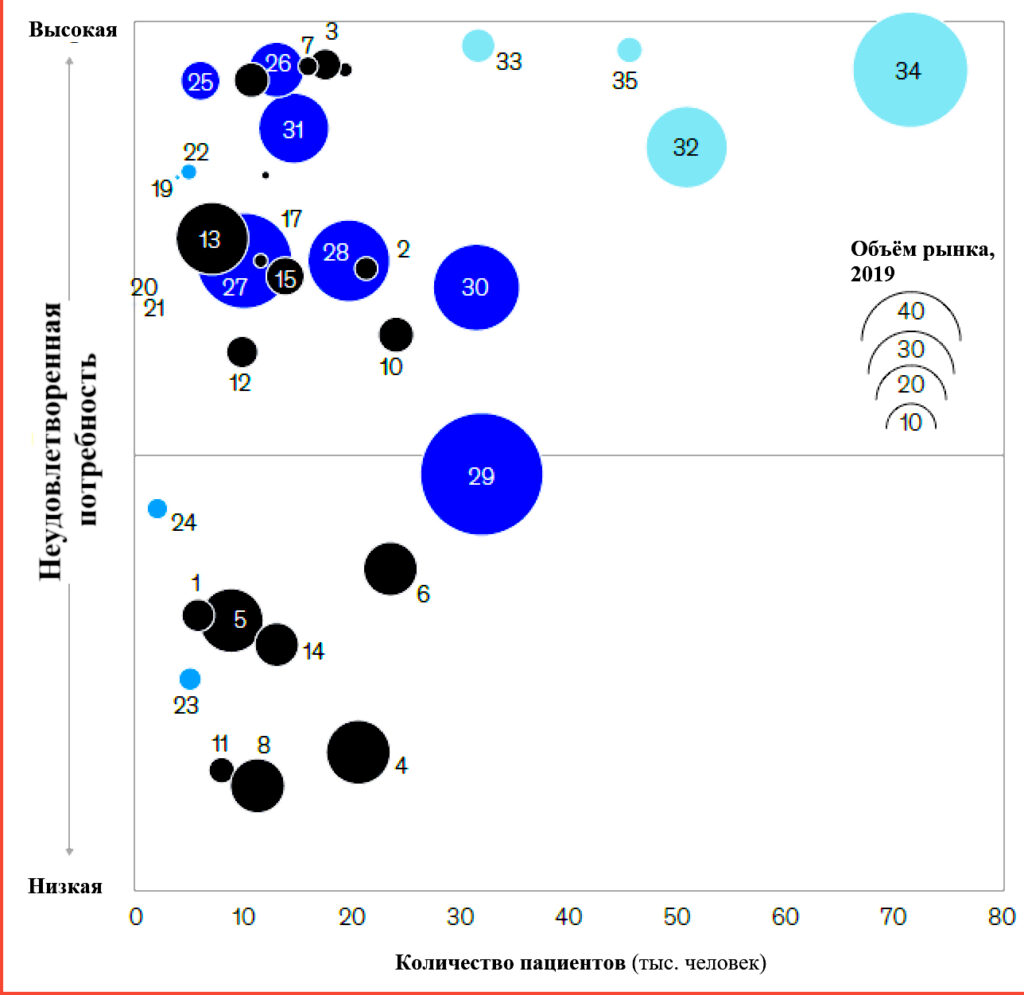

- Большие популяции пациентов с неудовлетворенными потребностями. Значительная группа онкологических заболеваний характеризуется существенными неудовлетворенными потребностями (в большинстве случаев пятилетняя выживаемость ниже 30%) и крупными популяциями пациентов – как правило, от 5тыс. до 30 тыс. новых случаев, диагностируемых каждый год в США (Рисунок 5). В тех случаях, когда неудовлетворенные потребности относительно небольшие, разработка эффективных методов лечения все равно является коммерчески привлекательной для большинства пациентов, поскольку более инновационные методы лечения для них еще не доступны, а стандартом является химиотерапия. Ключевые показания включают саркому мягких тканей, гастроинтестинальные стромальные опухоли, тройной негативный рак молочной железы, мелкоклеточный рак легкого, рак яичников, матки и пищевода.

- Нишевые виды рака. Производители могут выбрать в качестве мишени большие группы менее распространенных видов рака, с которыми ежегодно сталкиваются менее 5 тыс. пациентов. Для некоторых показаний, таких как глиобластома, неудовлетворенные потребности очень высоки, однако меньшее число пациентов требует нового подхода к разработке и коммерциализации эффективных методов лечения. Такой подход может включать в себя получение одобрения для неспецифичных препаратов, направленных на группы заболеваний, включающие несколько нишевых видов рака, или одобрение орфанных препаратов для обеспечения более быстрого выхода на рынок. Ключевые показания включают Т-клеточный рак, рак щитовидной железы, глиому и глиобластому.

Рисунок 5 – Несколько типов опухолей с большой популяцией пациентов имеют высокую неудовлетворенную потребность. Обозначения – Основные: 1 острый лимфобластный лейкоз; 2 острый миелобластный лейкоз; 3 рак мочевого пузыря; 4 хронический лимфолейкоз; 5 хронический миелолейкоз; 6 диффузная в-клеточная крупноклеточная лимфома; 7 рак пищевода; 8 фолликулярная лимфома; 9 гастроинтестинальная стромальная опухоль; 10 рак головы и шеи; 11 ходжкинская лимфома; 12 миелодиспластический синдром; 13 меланома; 14 другие неходжкинские лимфомы; 15 овариальный рак; 16 мелкоклеточный рак лёгкого; 17 трижды негативный рак молочной железы (РМЖ); 18 рак матки. Нишевые виды рака: 19 рак шейки матки; 20 глиома; 21 глиобластома; 22 рак мягкой ткани; 23 Т-клеточный; 24 рак щитовидной железы. Установленные рынки: 26 EGFR рак легких; 27 HER2+ РМЖ; 28 HR+ РМЖ; 29 миелома; 30 рак простаты; 31 почечно-клеточная карцинома. Высокая неудовлетворенная потребность: 32 колоректальный рак; 33 гепатоцеллюлярный рак; 34 Другие НМРЛ; 35 рак поджелудочной железы.

На рисунке 5 неудовлетворенная потребность определяется как однолетняя выживаемость минус пятилетняя выживаемость (общая для всех видов рака). Количество пациентов рассчитывается как годовая заболеваемость для гематом и как большее из значений смертности и метастатической заболеваемости для солидных опухолей.

Онкология находится в авангарде точной медицины: к 2019 году было утверждено более 160 онкологических биомаркеров, и свыше 90% ключевых испытаний проводятся с нацеливаем препарата на молекулярные мишени.

Развитие онкологии в ближайшие годы могут определять инновационные тенденции

Несмотря на успешный опыт фармацевтической промышленности в области онкологии, все еще необходимо покрыть широкие неудовлетворенные потребности. Пять тенденций могут принципиально изменить уже меняющийся ландшафт онкологических инноваций.

Новые клеточные и генные методы лечения

Последние пять лет характеризуются растущим интересом к новым методам лечения, включая клеточную терапию, вирусные векторы, РНК-терапию и лечение стволовыми клетками. В онкологии были одобрены две химерные клеточные терапии, обладающие беспрецедентной эффективностью, на основе антигенных рецепторов Т (CAR-T, препараты Kymriah (Tisagenlecleucel от компании Novartis), который нацеливает Т-клетки организма на раковые) и Yescarta (аксикабтаген силолейсел, Kite Pharma)), для лечения острого лимфоцитарного лейкоза и диффузной крупноклеточной лимфомы (ДККЛ). Хотя сейчас продажи CAR-T остаются скромными, в настоящее время тестируется несколько сотен активных агентов, и прогнозируется, что к 2024 году доходы превысят 6 млрд долларов [5]. Однако клеточная и генная терапия вносит значительные изменения в существующие подходы к здравоохранению, поскольку она требует более сложных процессов производства и цепочки поставок, особенно для аутологичной трансплантационной терапии. Кроме того, эти методы лечения требуют более длительного времени и сложных протоколов лечения, а также, в связи с одноразовым лечебным потенциалом многих этих методов, усложненным доступом на рынок. Для того чтобы клеточная и генная терапия реализовали свои перспективы, потребуются фундаментальные изменения в парадигме лечения и бизнес-моделях, включая системы доставки, что создаст экономические стимулы, и модель доступности, которая в долгосрочной перспективе обеспечит вознаграждение фирмы-производителя.

Индивидуализированная медицина

В настоящее время стремительно развивается индивидуализированная (точная) медицина, которая может обеспечивать доставку необходимого лекарства конкретному пациенту в требуемое время. Онкология находится в авангарде этой тенденции: к 2019 году было утверждено более 160 онкологических биомаркеров, и более 90% основополагающих испытаний направлены против молекулярных мишеней [6]. По мере того, как все больше методов терапии направлены на конкретные субпопуляции, стимулирование распространения тестирования биомаркеров и картирования и поиска пациентов станет важным конкурентным преимуществом. Например, помимо трех наиболее распространенных мутаций в НМРЛ (связанных с генами ALK и KRAS и белком EGFR), у менее чем 3% пациентов встречаются множество более редких мутаций [7-9]. Способы повышения популярности скринингового тестирования пациентов могут включать сотрудничество с поставщиками анализов и государственными органами здравоохранения, а также дальнейшее обучение врачей. После этого, повысить эффективность терапии могут несколько подходов; к ним относятся определение потенциальных назначений на основе электронных медицинских карт и привлечение важнейших заинтересованных сторон, например, организации по защите прав пациентов, для лучшего понимания пути пациента к врачу. Тогда как фармацевтические компании разрабатывают терапию для небольших групп пациентов, изучение новых моделей клинических испытаний и коммерческой организации процесса будет иметь решающее значение для обеспечения соизмеримости затрат с потенциальным охватом популяций пациентов.

Ускорение сроков разработки

По мере того, как все большее число фармацевтических компаний концентрируется на онкологии, конкуренция за ключевые цели становится все более острой. По оценкам экспертов, около 80% новых клинических активов направлены на заболевания, для которых либо уже существует терапия, либо имеется четыре или более клинических препаратов-конкурентов. Усиление конкуренции привело к сокращению времени циклов разработки, и вслед за первым запуском на рынок быстро выходит терапевтический метод конкурентов. Успех в таких условиях требует поиска новых парадигм развития, включая уделение большего внимания ранним испытаниям, поскольку 54% одобрений активов, получивших статус прорывных, основаны на исследованиях фазы 1 или фазы 2;, одобрения с диагностикой не по параметрам опухоли, а по наличию у пациентов определенных биомаркеров, например, Keytruda для мутаций MSI-H или dMMR и Vitrakvi для мутаций NTRK, а также изучению реальных доказательств для расширения показаний к определенному лечению (например, назначение Ibrance для лечения рака мужской груди или текущее исследование Opdivo ATTRACTION-2).

Комбинированные иммуно-онкологические препараты

Компании увеличили инвестиции в исследования комбинированных иммуно-онкологических препаратов: в настоящее время исследуются более 200 вариантов для комбинаций с PD-(L)1 или CTLA-4. Активы в области иммуно-онкологии составляют примерно половину объема продаж десяти ведущих компаний (Рисунок 6).

Рисунок 6 – Иммуно-онкология переживает беспрецедентное разнообразие, масштаб и сложность.

Однако широкое использование комбинированных препаратов усложняет разработку и проведение исследований, особенно если ни один из компонентов комбинации в настоящее время не одобрен или если для проведения клинических исследований необходимо получать дополнительные препараты. Ожидается, что после запуска продаж эти комбинированные препараты приведут к увеличению стоимости лечения, что потенциально потребует новых моделей работы с плательщиками и подтверждения экономической эффективности.

Новая модель выхода на рынок

Меняющийся ландшафт разработки требует от фармацевтических компаний кардинально пересмотреть способы доставки лекарств врачам и пациентам. Парадигмы лечения стали сложными, а популяции пациентов сократились; например, для лечения НМРЛ существует множество коммерческих моделей, позволяющих донести эти новые методы лечения до пациентов, поставщиков и плательщиков.

Заключение

В целом, эксперты ожидают, что терапевтическая область онкологии будет и в дальнейшем обладать значимым и новаторским потенциалом для улучшения состояния пациентов. Многие показания по-прежнему демонстрируют значительные неудовлетворенные потребности во всем мире. Существует огромный потенциал для инноваций, измеряемый как количеством новых лекарств, проходящих испытания, так и инвестициями фармацевтической промышленности. Точная медицина и новые методы, включая клеточную терапию, предлагают заманчивые перспективы для изменения продолжительности и качества жизни пациентов. Однако использование этого потенциала потребует от фармацевтических компаний новых подходов к работе: ускорения сроков разработки, создания комбинированных препаратов и, что особенно важно, поиска эффективных путей вывода этих препаратов на рынок.

Текст основан на отчете Pharmaceutical & Medical Products Practice. Delivering innovation: 2020 oncology market outlook. Bjцrn Albrecht, Simon Alfano, Harriet Keane, and Guang Yang, September, 2020, McKinsey & Company

1. Ritchie, H. Cancer death rates are falling; five-year survival rates are rising. 2019; Available from: https://ourworldindata.org/cancer-death-rates-are-falling-five-year-survival-rates-are-rising.

2. Sant, M., Francisci, S., Minicozzi, P., Otter, R., Primic-Zakeli, M., Gatta, G., Rossi, S., Baili, P., Anderson, L.A., Holleczek, B. Is Europe doing better in cancer care since the 90s? The latest findings from the EUROCARE-5 study.

3. Zeng, H., Chen, W., Zheng, R., Zhang, S., Ji, J.S., Zou, X., Xia, C., Sun, K., Yang, Z., Li, H., Wang, N., Han, R., Liu, S., Li, H., Mu, H., He, Y., Xu, Y., Fu, Z., Zhou, Y., Jiang, J., Yang, Y., Chen, J., Wei, K., Fan, D., Wang, J., Fu, F., Zhao, D., Song, G., Chen, J., Jiang, C., Zhou, X., Gu, X., Jin, F., Li, Q., Li, Y., Wu, T., Yan, C., Dong, J., Hua, Z., Baade, P., Bray, F., Jemal, A., Yu, X.Q., He, J., Changing cancer survival in China during 2003–15: a pooled analysis of 17 population-based cancer registries. The Lancet Global Health, 2018. 6(5): p. e555-e567. DOI: https://doi.org/10.1016/S2214-109X(18)30127-X.

4. Compounds in clinical development (Phases I–III) excluding reformulations and biosimilars, Pharmaprojects. 2019; Available from: https://pharmaintelligence.informa.com/~/media/informa-shop-window/pharma/2019/files/whitepapers/pharma-rd-review-2019-whitepaper.pdf.

5. Xin Yu, J., Hubbard-Lucey, V.M., Tang, J., The global pipeline of cell therapies for cancer. Nature Reviews Drug Discovery, 2019: p. 821+.

6. ‘U. S. Food Drug, A. Table of pharmacogenomic biomarkers in drug labeling. 2021; Available from: https://www.fda.gov/drugs/science-and-research-drugs/table-pharmacogenomic-biomarkers-drug-labeling.

7. Bergethon, K., Shaw, A.T., Ou, S.-H.I., Katayama, R., Lovly, C.M., McDonald, N.T., Massion, P.P., Siwak-Tapp, C., Gonzalez, A., Fang, R., Mark, E.J., Batten, J.M., Chen, H., Wilner, K.D., Kwak, E.L., Clark, J.W., Carbone, D.P., Ji, H., Engelman, J.A., Mino-Kenudson, M., Pao, W., Iafrate, A.J., ROS1 rearrangements define a unique molecular class of lung cancers. J Clin Oncol, 2012. 30(8): p. 863-870. DOI: 10.1200/JCO.2011.35.6345.

8. Sholl, L.M., Aisner, D.L., Varella-Garcia, M., Berry, L.D., Dias-Santagata, D., Wistuba, I.I., Chen, H., Fujimoto, J., Kugler, K., Franklin, W.A., Iafrate, A.J., Ladanyi, M., Kris, M.G., Johnson, B.E., Bunn, P.A., Minna, J.D., Kwiatkowski, D.J., Multi-institutional Oncogenic Driver Mutation Analysis in Lung Adenocarcinoma: The Lung Cancer Mutation Consortium Experience. Journal of Thoracic Oncology, 2015. 10(5): p. 768-777. DOI: https://doi.org/10.1097/JTO.0000000000000516.

9. Stransky, N., Cerami, E., Schalm, S., Kim, J.L., Lengauer, C., The landscape of kinase fusions in cancer. Nature Communications, 2014. 5(1): p. 4846. DOI: 10.1038/ncomms5846.